# Raydium Swap

Intercambia tokens al instante usando los pools de liquidez on-chain de Raydium. No se requiere contraparte: las operaciones se ejecutan directamente contra smart contracts usando algoritmos de automated market maker (AMM).

**Cómo funcionan los swaps**

Los swaps de Raydium usan pools de liquidez en lugar de order books. Cada pool mantiene reservas de dos tokens y utiliza una fórmula matemática para determinar los precios.

Cuando haces un swap, depositas un token en el pool y retiras otro. El algoritmo del pool calcula cuánto recibes en función de las reservas actuales y del tamaño de tu operación.

**Fórmula de producto constante**

La mayoría de los pools de Raydium siguen el modelo de producto constante: `x × y = k`

* `x` y `y` son las reservas de cada token

* `k` es una constante que debe permanecer sin cambios después de cada operación

Esta fórmula crea una curva de precio continua: el pool siempre tiene Liquidity disponible a cualquier precio, con la tasa de ejecución ajustándose dinámicamente según el tamaño de tu operación en relación con la profundidad del pool. Las operaciones más pequeñas se ejecutan más cerca del spot price, mientras que las operaciones más grandes tienen mayor price impact.

**Tipos de pool**

**CPMM (producto constante)** — Pools estándar que usan la fórmula x·y=k. Compatible con Token-2022 y múltiples niveles de comisiones. Predeterminado para nuevos pools y migraciones de LaunchLab.

**CLMM (liquidez concentrada)** — Los proveedores de liquidez eligen rangos de precios específicos, mejorando la eficiencia del capital para pares estables o posiciones gestionadas activamente. Ver abajo.

**AMM v4** — Pools heredados de producto constante. Originalmente integrado con el order book de OpenBook para liquidez híbrida; ahora funciona como un AMM tradicional.

**Liquidez concentrada**

Los pools estándar de producto constante distribuyen la Liquidity en todos los precios, de cero a infinito. Esto significa que la mayor parte del capital permanece inactiva en precios alejados del mercado actual.

La liquidez concentrada (CLMM) permite a los proveedores de liquidez asignar capital a rangos de precios específicos. En lugar de cubrir cada precio posible, los LP eligen un límite inferior y uno superior donde su Liquidity está activa.

**Cómo afecta a los swaps**

Cuando haces un swap a través de un pool CLMM, estás operando contra Liquidity concentrada alrededor del precio actual. Esto normalmente resulta en mejores tasas y menor price impact en comparación con los pools estándar, suponiendo que exista suficiente Liquidity en el rango activo.

Si un swap grande mueve el precio fuera del rango concentrado, la Liquidity "se agota" en ese tick y toma el control el siguiente rango de precios. Los swaps muy grandes pueden cruzar múltiples rangos de precios, cada uno con diferentes profundidades de Liquidity.

**Compromisos**

* Una mejor eficiencia del capital significa Liquidity más profunda en los precios activos

* El price impact generalmente es menor para tamaños de operación típicos

* La Liquidity puede volverse escasa si el precio se mueve fuera de rangos populares

* Funciona especialmente bien para pares estables (USDC/USDT), donde el precio se mantiene en un rango estrecho

**Comisiones**

Las swap fees van del 0.01% al 4% según el pool:

* 88% va a los proveedores de liquidez

* 12% va a las comisiones del protocolo (buybacks de RAY y tesorería)

Se requiere una pequeña cantidad de SOL (normalmente 0.0001–0.001) para las comisiones de red de Solana.

**Price impact**

El price impact es cuánto mueve tu operación el precio del pool. Está determinado por el tamaño de tu operación en relación con la Liquidity del pool: las operaciones más grandes en pools más pequeños generan un impacto mayor.

Por ejemplo, intercambiar $100 en un pool de $10M tiene un impacto mínimo. Intercambiar $100,000 en un pool de $500,000 desplaza significativamente el precio en tu contra.

Revisa siempre el price impact antes de confirmar, especialmente en swaps grandes o tokens con baja Liquidity.

**Slippage**

El slippage es la diferencia entre el precio cotizado y el precio de ejecución. Ocurre porque los precios pueden cambiar entre el momento en que envías una transacción y cuando se confirma on-chain.

Establece una tolerancia de slippage para definir la diferencia máxima aceptable. Si el precio se mueve más allá de tu tolerancia, la transacción falla en lugar de ejecutarse a un tipo peor.

* **Demasiado bajo**: Las transacciones pueden fallar con frecuencia en mercados volátiles

* **Demasiado alto**: Riesgo de front-running o ataques sandwich que extraen valor de tu operación

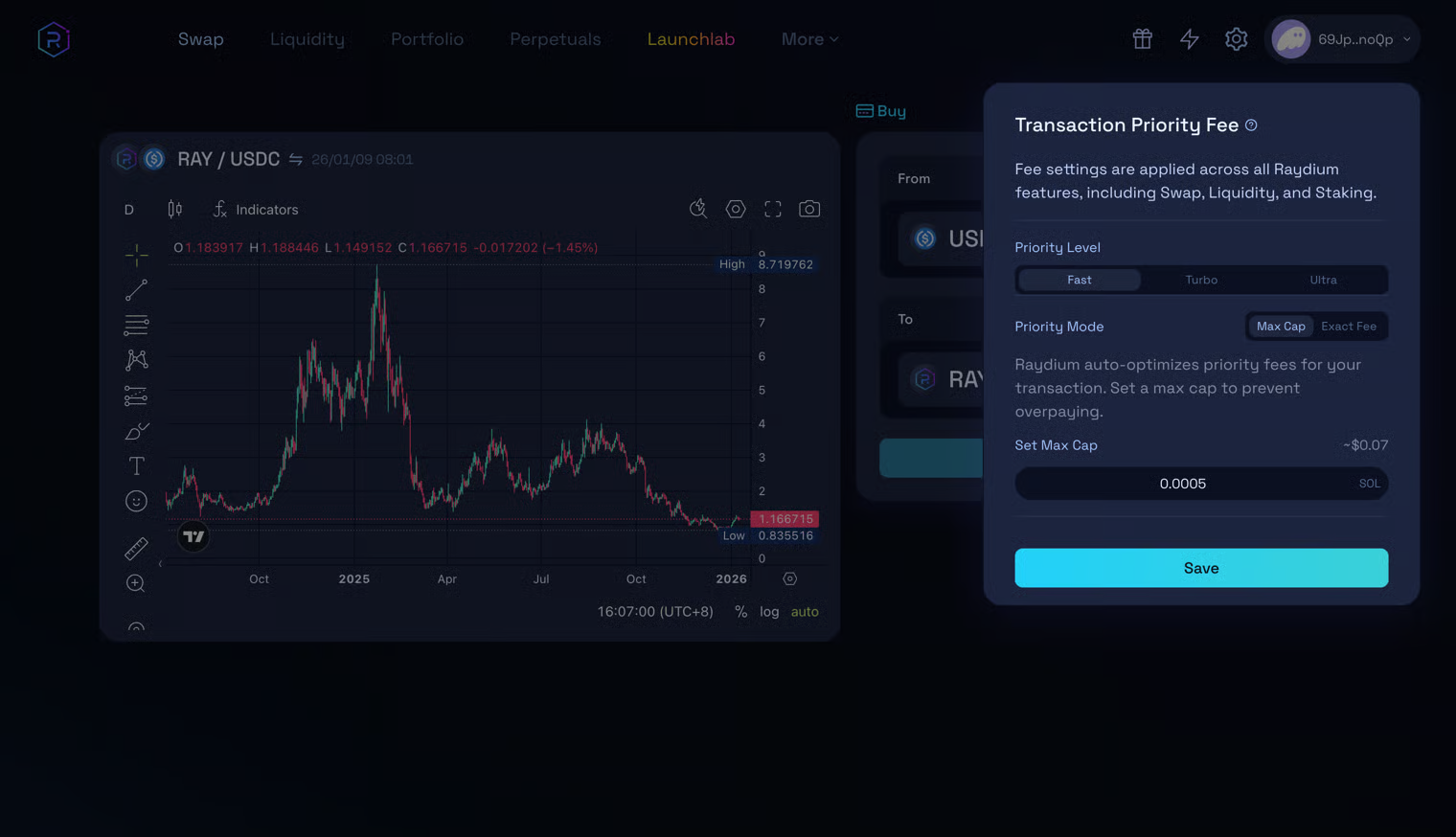

**Solución de problemas**

**Tiempo de espera de la transacción** — La transacción no llegó a la cadena a tiempo. Aumenta las priority fees para mejorar la velocidad de confirmación.

**Se excedió el slippage** — El precio se movió más allá de tu tolerancia. Aumenta el slippage o espera condiciones menos volátiles.

**SOL insuficiente** — Mantén al menos 0.05 SOL para las comisiones de red.